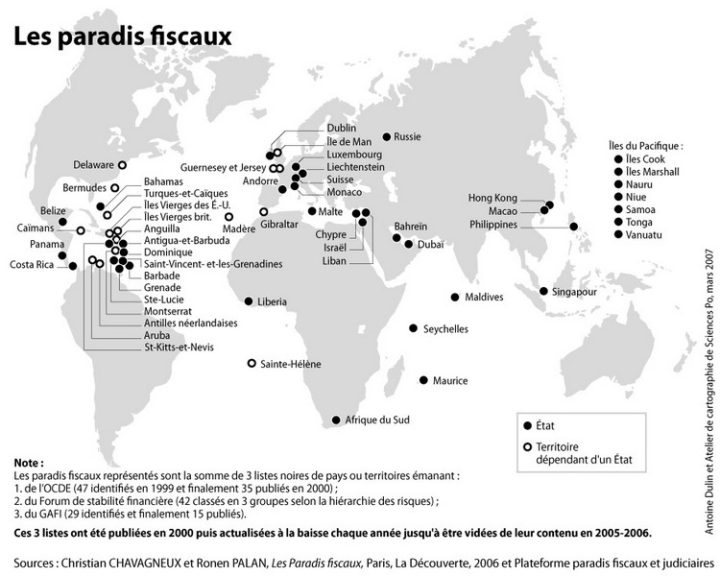

Anguilla Caraïbes, (territoire du Royaume-Uni) – Antigua-et-Barbuda (Caraïbes) – Fidji (Océanie) – Guam (Océanie, territoire des Etats-Unis) – Îles Vierges américaines (Caraïbes) – Palaos (Océanie) – Panama (Amérique centrale) – Russie – Samoa (Océanie) – Samoa américaines (Océanie, territoire des Etats-Unis) – Trinité-et-Tobago (Caraïbes) – Vanuatu (Océanie)

Sans oublier Les Bahamas, le Belize (Amérique centrale), les Seychelles et les Îles Turques et Caïques (Caraïbes, territoire du Royaume-Uni) , le Belize et les Seychelles, l’Arménie, les îles Vierges britanniques (Caraïbes), le Costa Rica, Curaçao (Caraïbes), l’Eswatini (Afrique australe), la Malaisie, les Seychelles, la Turquie et le Vietnam. Hong Kong, Aruba, Israël, le Botswana et la Dominique, le Luxembourg, le Liechtenstein, Monaco, Gibraltar, Jersey, le Delaware, la Suisse, Malte, la Serbie, les Pays-Bas etc. etc. etc…aux officines performantes, comme Mossack Fonseca a su les utiliser, en son temps, pour continuer son job de blanchisseur..

En 2000…

°°°°°°

Le lexique à connaître des paradis fiscaux

Actifs

En comptabilité, un actif est un élément de patrimoine susceptible de générer de la valeur, pour l’entité ou la personne qui le possède. Il peut s’agir d’un actif immobilier (bâtiments, etc.) mais aussi d’actions ou de créances (c’est-à-dire de l’argent prêté qui doit être remboursé par une autre entreprise ou une autre personne).

°°°°°°°°°°

Actionnaire

Propriétaire déclaré d’une société. Certains actionnaires possèdent réellement le capital de ces sociétés, d’autres ne sont que des prête-noms.

°°°°°°°°°°

Administrateur

Personne qui dirige une société, qui peut être indifféremment directeur ou membre du conseil d’administration. Dans les sociétés offshore, cela n’implique pas de gérer l’activité de l’entreprise au quotidien, mais seulement d’en assumer la responsabilité légale.

°°°°°°°°°°

Agent de domiciliation de société offshore

C’est l’une des activités de certains cabinets d’avocats : l’enregistrement de sociétés dans des paradis fiscaux pour le compte de clients, un métier qui implique une solide connaissance du droit. En appui, la firme propose d’autres services : la location de prête-noms, des services bancaires, la création de trusts…

°°°°°°°°°°

Assiette commune consolidée pour l’impôt sur les sociétés (ACCIS)

La Commission européenne souhaite mettre en place cette réforme pour limiter l’optimisation fiscale des multinationales. L’idée est de taxer les multinationales sur la base du bénéfice total qu’elles réalisent dans l’Union européenne, plutôt que pays par pays. Cela les dissuaderait de déplacer leurs profits dans les pays les plus avantageux, comme les Pays-Bas ou l’Irlande, pour payer moins d’impôts.

°°°°°°°°°°

Bénéficiaire d’un trust

C’est la personne pour laquelle sont gérés les actifs d’un trust. Mais elle est distincte de la personne qui a créé le trust (le constituant) et de celle qui le gère (le fiduciaire ou trustee).

Généralement, les bénéficiaires ou des membres de leur famille, sont les propriétaires initiaux des actifs du trust. Mais il peut aussi s’agir d’une organisation caritative.

°°°°°°°°°°

Blanchiment d’argent

Il consiste à réinvestir des fonds de provenance illicite (trafic de drogue, vente d’armes, fraude fiscale…) dans des activités légales pour les « recycler ». Les sociétés offshore sont parfois utilisées pour blanchir de l’argent.

°°°°°°°°°°

Constituant d’un trust

Il s’agit d’un individu qui confie une partie de ses actifs à une société spécialisée ou à une personne de confiance (le fiduciaire ou trustee). Ce dernier a dès lors le contrôle des biens et les gère pour le compte de bénéficiaires (qui peuvent être le constituant ou des membres de sa famille par exemple). Le constituant est également appelé fiduciant ou settlor.

°°°°°°°°°°

Contrat sous seing privé

Contrat signé entre deux parties « privées » (particulier, entreprise, avocat, etc.) Il s’oppose aux « actes authentiques » qui, eux, doivent être rédigés par un individu agissant en tant qu’officier public (huissier, notaire).

°°°°°°°°°°

CV-BV

Le CV-BV (la « commanditaire vennootschap » en néerlandais) est un montage fiscal qui permet à des multinationales américaines de limiter ou d’éliminer leurs impôts, en étant taxées ni aux États-Unis ni aux Pays-Bas.

°°°°°°°°°°

Déplacement de profits

Afin de payer moins d’impôts, certaines entreprises multinationales « déplacent » artificiellement leurs profits des pays où elles vendent leurs produits ou services vers d’autres États à la fiscalité plus avantageuse.

Plusieurs techniques sont utilisées, en détournant des techniques de comptabilité à l’origine légales, pour artificiellement baisser les profits. Parmi elles, le prix de transfert, les redevances de propriété intellectuelle.

°°°°°°°°°°

Dividende

Quand une entreprise engendre des bénéfices, elle peut en reverser une partie à ses actionnaires, à hauteur du nombre d’actions qu’ils possèdent dans le capital.

°°°°°°°°°°

Double irlandais

Montage fiscal permettant de diminuer l’impôt payé en créant en Irlande une société au statut « hybride ». Ce statut permet à la société créée de faire ses affaires dans le cadre du droit commercial irlandais, tout en établissant sa résidence fiscale dans un paradis fiscal – ou nulle part – et évitant ainsi l’impôt. L’Irlande a adopté une réforme fiscale visant à supprimer ce statut à l’horizon 2020.

°°°°°°°°°°

Échange automatique d’informations

C’est l’un des meilleurs outils de coopération internationale pour lutter contre la fraude fiscale : il astreint les États à partager toutes les informations fiscales importantes (comme l’identité des détenteurs de comptes, etc.) avec les autres États. Par exemple, une banque suisse abritant le compte d’un Français doit signaler l’existence de ce compte au fisc français. Une centaine de pays, dont les principaux paradis fiscaux, se sont engagés à commencer l’échange automatique en 2017 ou en 2018.

°°°°°°°°°°

Évasion fiscale

Stratégie d’évitement de l’impôt en plaçant une partie ou la totalité de ses actifs dans des pays à la fiscalité avantageuse, sans s’y expatrier. Elle peut relever soit de l’optimisation fiscale (légale), soit de la fraude fiscale (illégale).

°°°°°°°°°°

Exilé fiscal

Se dit d’une personne qui, pour échapper à un impôt qu’elle considère trop important, déménage dans un pays à la fiscalité plus légère.

°°°°°°°°°°

Fiduciaire d’un trust

Le fiduciaire (ou trustee) est la personne physique ou la société qui détient temporairement de l’argent ou des biens pour le compte d’un tiers (le fiduciant). A charge pour lui de gérer les fonds ou les mandats qui lui ont été transférés, non dans son propre intérêt, mais pour le compte du bénéficiaire. Les deux parties, fiduciaire et fiduciant, sont liées par un contrat, appelé « trust » ou fiducie.

°°°°°°°°°°

Formulaire d’importation

Déclaration remplie par l’importateur d’un véhicule (voiture, avion, etc.), signée par les douanes du pays où il est livré. En Europe, ce formulaire certifie officiellement que le véhicule est en règle sur le plan de la TVA et donc, qu’il peut être utilisé au sein des territoires européens sans avoir à s’acquitter de la TVA dans les pays où il circule.

°°°°°°°°°°

Fraude fiscale

Utilisation de moyens illégaux pour baisser le montant de son imposition, voire y échapper totalement. Le fait de déplacer des capitaux dans des juridictions étrangères sans en avertir le fisc constitue une forme de fraude fiscale.

°°°°°°°°°°

Holding

Il s’agit généralement d’une société qui n’a pas d’activité économique réelle : sa seule fonction est de prendre des participations dans d’autres sociétés et d’effectuer des opérations financières. La holding peut permettre de regrouper l’ensemble des filiales d’un groupe. Nombreux sont ceux qui créent des holdings au Luxembourg pour gérer leurs affaires, car l’imposition y est très faible.

°°°°°°°°°°

Impôt sur les sociétés

Impôt dont doivent s’acquitter les sociétés auprès des États, selon leur résidence fiscale. Généralement, il s’agit d’un pourcentage des bénéfices réalisés par l’entreprise (environ 33 % en France).

°°°°°°°°°°

Leasing maltais

Montage fiscal permettant de faire baisser le taux de la TVA à 5 %, principalement pour les yachts. Pour en bénéficier, il faut acheter le bateau par l’intermédiaire d’une société maltaise et se le louer via une seconde société maltaise, qui deviendra propriétaire du bateau au bout de plusieurs années.

°°°°°°°°°°

Multinationale

Société ayant des liens économiques forts avec plusieurs pays, que ce soit grâce à ses filiales locales (qui créent des bénéfices en produisant ou en vendant sur place) ou à ses investisseurs (qui apportent le capital nécessaire pour financer l’entreprise).

°°°°°°°°°°

Optimisation fiscale

Utilisation de moyens légaux pour baisser le montant de son imposition, voire y échapper. Elle suppose une bonne connaissance des lois et de leurs failles.

Elle est aussi bien pratiquée par des particuliers que par des entreprises, souvent multinationales. La Commission européenne a ainsi relevé que ces dernières contribuaient à l’impôt en moyenne à hauteur de 10 % de leurs bénéfices réalisés en Europe, contre 23 % en moyenne pour les autres entreprises.

°°°°°°°°°°

Paradis fiscal

Pays ou territoire où certains impôts sont très bas, voire inexistants, et qui cultive une certaine opacité sur les titulaires des comptes et des sociétés. Leur définition varie selon l’époque et l’organisation qui établit la liste des paradis fiscaux.

°°°°°°°°°°

Prête-nom

Personne qui agit au nom d’une autre comme actionnaire ou administrateur d’une société. L’utilisation de prête-noms, ou d’homme de paille, permet de dissimuler l’identité du bénéficiaire réel.

°°°°°°°°°°

Quitus fiscal

Certificat indiquant qu’un véhicule (avion, voiture, etc.) est en règle par rapport à la TVA. En Europe, il permet notamment d’autoriser la circulation d’un véhicule ayant été acheté dans un autre pays que celui où réside son acheteur. En effet, dans le cas d’un achat à l’étranger, la TVA doit normalement être acquittée dans le pays de livraison.

°°°°°°°°°°

Rabais maltais

Dispositif fiscal permettant aux entreprises étrangères de réduire l’impôt sur les sociétés de leurs filiales maltaises à un taux effectif d’environ 5 %, bien loin des 33 % applicables en France.

°°°°°°°°°°

Redevances de propriété intellectuelle

Également appelées royalties, ces redevances permettent de facturer à d’autres sociétés d’un groupe l’exploitation d’un brevet ou d’une marque.

°°°°°°°°°°

Régime fiscal « mère-fille »

Une société mère est une société qui détient plus de 50 % du capital d’autres sociétés, appelées « sociétés filles » ou filiales. Pour éviter une double imposition, la plupart des États permettent à la société mère de bénéficier d’une exonération d’impôt sur les sociétés sur les dividendes reçus par ses filiales. En France, la société mère doit payer une taxe forfaitaire de 5 % sur le montant des dividendes reçus de ses filiales.

°°°°°°°°°°

Registre du commerce

Un registre du commerce est une base de données rassemblant les informations importantes relatives aux entreprises immatriculées dans un pays. On y trouve généralement l’identité de leurs administrateurs, leur date de création (et de fermeture), leur forme juridique, raison sociale et parfois, leurs actionnaires.

°°°°°°°°°°

Rescrit fiscal

Accord fiscal secret entre un pays et une entreprise, qui permet de fixer, au cas par cas, un niveau d’imposition moins élevé que le taux normal. Ce système, mis en lumière par le scandale « LuxLeaks », a notamment permis à des multinationales de payer très peu d’impôts au Luxembourg. Depuis début 2017, les États européens ont l’obligation de communiquer tous les rescrits fiscaux qu’ils signent aux autres capitales européennes.

°°°°°°°°°°

Résident fiscal

Est résidente fiscale française toute personne ayant en France son lieu de séjour principal, son activité professionnelle principale, le « centre de ses intérêts économiques » ou les agents de l’État exerçant leur fonction à l’étranger. Si l’un de ces critères est rempli, l’individu devra s’acquitter de ses impôts en France.

Selon les États, cette définition varie. La plupart signe des conventions bilatérales pour définir où le citoyen doit quel impôt. Avec pour but affiché d’éviter la double imposition… mais aussi l’absence d’imposition.

°°°°°°°°°°

Secret bancaire

Une banque ou un Etat proposant le secret bancaire s’engage à ne pas transmettre les informations concernant ses clients (identité, comptes) à des tiers. Elle peut choisir de ne lever la confidentialité qu’au cas par cas, souvent après une demande judiciaire. Ce principe d’opacité a longtemps nourri le succès de la Suisse auprès des fraudeurs, mais il est aujourd’hui largement écorné.

°°°°°°°°°°

Société coquille ou société écran

Société qui n’exerce pas d’activité économique réelle. Généralement installée dans un paradis fiscal, elle peut servir à détenir discrètement des comptes en banque, des participations ou des investissements, dans le but d’opacifier des transactions financières.

°°°°°°°°°°

Société offshore

Littéralement, « offshore » signifie « extraterritorial ». Une société offshore est enregistrée dans un pays non pour y exercer une activité, mais pour disposer d’une boîte à lettres – souvent pour profiter des avantages fiscaux ou réglementaires du paradis fiscal choisi.

°°°°°°°°°°

Trust

Le trust, ou fiducie, est un contrat par lequel un constituant délègue ses actifs à un fiduciaire, qui a pour mission de les gérer dans l’intérêt d’un bénéficiaire.

L’intérêt principal de ce montage, dans le cadre de l’optimisation fiscale, est qu’en mettant dans un trust une partie de ses actifs, le constituant n’en est plus le propriétaire effectif. Son impôt s’en trouve donc diminué.

°°°°°°°°°°

TVA

La taxe sur la valeur ajoutée est un impôt indirect sur la consommation. L’entreprise collecte cette taxe auprès des consommateurs pour tout service ou produit qu’elle vend, puis la reverse au fisc.

Dans l’Union européenne, chaque État fixe lui-même le niveau de sa TVA nationale. Si une entreprise se fait livrer en France un bien acheté dans un autre pays de l’UE, elle paiera la TVA française. Si une entreprise livre un bien dans un autre pays de l’UE, la TVA sera payée dans cet autre pays. Ce système de « TVA intracommunautaire » a été créé pour éviter une double taxation de l’expéditeur et de l’acquéreur.

°°°°°°°°°°

Unité fiscale

Une unité fiscale permet aux sociétés d’un même groupe, présentes dans un pays donné, de ne remettre qu’une seule déclaration fiscale (impôt sur les sociétés, mais aussi TVA), pour l’ensemble du groupe, aux autorités fiscales.

Les groupes qui l’utilisent peuvent compenser les pertes de l’une des sociétés avec les bénéfices d’une autre, ce qui peut diminuer le montant de leur impôt. Ce régime permet également d’éliminer les opérations de vente et d’achat entre les sociétés d’une même unité fiscale.

°°°°°°°°°°

En 2017, après blanchiment

Et le 17 octobre 2023, après un sérieux nettoyage, la liste de l’UE comprend les 16 pays et territoires suivants

- les Samoa américaines

- Antigua-et-Barbuda

- Anguilla

- les Bahamas

- le Belize

- les Fidji

- Guam

- les Palaos

- le Panama

- la Russie

- le Samoa

- les Seychelles

- Trinité-et-Tobago

- les Îles Turks-et-Caïcos

- les Îles Vierges américaines

- le Vanuatu

000000